喂价的EMA6h方案我觉得很好,对于强清的方案,为认为应该采用阶梯补偿的方案。大体描述方案如下,大家参考补充: 假设最低抵押率为A%,现系统强清补偿为X%,强清发生时候,此时被强清资产抵押率为C%,以上都是已知项目,那么预期补偿为Y%,我们设置1个分段函数,那么补偿表达为:Y%=(C%-A%)/10+X%. 当上述函数中**Y%大于等于10%时候,Y%=10%。同时,当Y%大于X%**时候,系统收取(Y%-X%)/2 作为强清的系统收入,进入系统资金池或者销毁。这样使得离开最低抵押率越远的抵押物被强清的时候,能够获得较为合理的强清补偿。

针对目前问题的一些个人解决方案与看法2020/02/19

en, 我的看法是,系统收取的费用固定,采用BSIP74的收费原则,代码实现也简单。

补偿随着抵押率做线性提高,强清抵押之间更灵活,参数少,调整也灵活,不确定性也高。

虽然阶梯区间也能实现类似的效果,很早以前我考虑过,但是现在我感觉不确定性太低了,对市场的干扰太硬。

强清这个工具我期望能不用则不用,太反市场,只要抵押率在MCR之上的其实就是健康债仓,MCR本身就是综合考虑风险冗余、市场波动、抵押物流动性与市值的得出来的一个参数,在其之上即为健康位置,抽健康债仓的贷反市场默认契约,除非我们认为这个MCR并不是一个理想的爆仓线,需要调高,或者需要其它机制进行约束,但是强清我总感觉不是应对此的合适机制,时间节点太容易判断。

对于EMA 6, 单独的一条线感觉不确定性还是有点低,如果能与现价做个权重值,再跟现价做比较法,不确定性更高一些。 当然还是需要搞个见证人测一下比较好。

通过为操作外汇的情况来看,在常用的MT4平台中,MA1h, MA4h,MA1D,都是比较常用的

移动平均线,在较新的MT5平台中,加入了MA6h,为也在MT5平台中将MA6h参数改为 EMA6h,感觉EMA6h市价跟随性明星好于MA6h,用于喂价更新还算合适,特别是对于突然的 插针预防性很高,所以个人认为i合适。

针对阶梯补偿,我的观点是,系统收取超额费用有利于系统健康发展,但这并不是必须选

项。但是对于离开最低抵押率越远的抵押,其实是为系统提供稳定币的优秀资产,强清这些资产,不利于系统健康,会造成系统稳定币体系剧烈通货紧缩,所以给予阶梯补偿,但又不能无限制的补偿,10%只是一个预计补偿最大值,是否合理有待测试网模拟。但是一定要有一个最大值,否则又会造成大家都在较低的抵押率上期待被强清获得丰厚利润。

从小时图上看,的确EMA6比MA6反应灵敏,不会跟到小时蜡烛图下影线的位置,保证下影线这个位置的债仓不被戳爆,我感觉就行了。

但是还存在一个问题是,急速下跌产生的EMA6线与现价线的折价缺口,这个折价缺口过大的话,弊端也很明显,这个折价一时半会收不回去,对bitcny持有者是一个瞬间心理打击  把现价作权重加进去,可能这个缺口就不会那么明显,规避了EMA6的延迟性同时集合了现价的即时性,拿历史走线图来估算,权重价格也不会跟到下影线的位置,除非这个下影线超级长长长长长…

把现价作权重加进去,可能这个缺口就不会那么明显,规避了EMA6的延迟性同时集合了现价的即时性,拿历史走线图来估算,权重价格也不会跟到下影线的位置,除非这个下影线超级长长长长长…

其实我们以前抱怨的是价格跌了,很多见证人直接喂针尖价格,搞得很多债仓在针尖被戳爆,被空军收走平仓了。

但是对于离开最低抵押率越远的抵押,其实是为系统提供稳定币的优秀资产,强清这些资产,不利于系统健康,会造成系统稳定币体系剧烈通货紧缩,所以给予阶梯补偿,但又不能无限制的补偿,10%只是一个预计补偿最大值,是否合理有待测试网模拟。但是一定要有一个最大值,否则又会造成大家都在较低的抵押率上期待被强清获得丰厚利润。

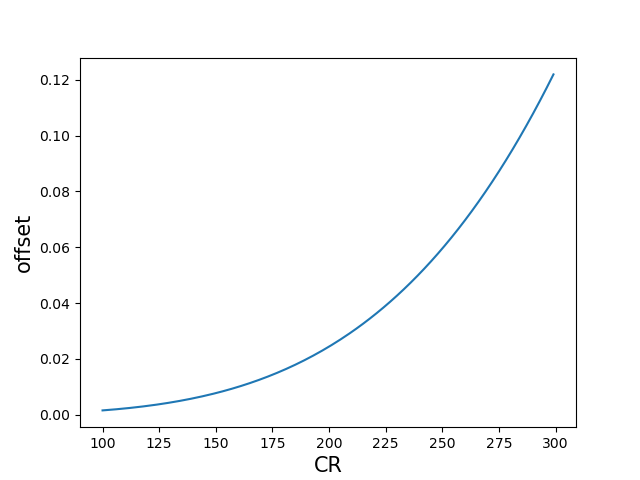

这是我做的一个线性补偿图,以前我也想的是在这个基础上做一个补偿的最大值,不无限的反上去,为了流动性枯竭的资产区可以强清回筹码…但是我想了想算了,毕竟是一个自由市场,如果高抵押率的不想平仓,我们也无权去要求他们…万一这个资产的流动性又起来了哪…或者锚定资产持有者出的价格还是不够够高,无法引诱高抵押平仓…毕竟高抵押率的这些债仓没有对流动性负责的义务。(这又回到了关于“锚”的两条腿的问题,一条是足额抵押,一条是足够的市场共识)如果我们无法保证足额抵押这条腿,尤其是保护超额抵押的债仓的权利,那“锚 ”也很难谈起,这个时候再去抽掉他们的债仓,不符合逻辑与默认的市场契约。

你说描述的EMA6h的聚合趋势和价格反应延后性的确能够保证插针行情发生喂价的保护性作用,EMA6h结合现价给出综合喂价方案要考虑这两个参数在形成新喂价时候在新喂价中占有的权重,这是一个仁者见仁的问题,需要大家考虑。

在你引用的变化率图表中,我看到了其实对于离开抵押率越远,强清收益其实已经越高了,只是需要强调的是,在震荡市场行情中,按照现在的补偿原则,这个收益其实并不具有吸引力,反而会让所有参与抵押的用户心惊胆战,毕竟在震荡市中,保住筹码为了后期的上升行情才是普遍希望看到的结果,所以需要合理的给予阶梯补偿,满足此心理预期,但也不能过多补偿,形成另一种极端。

在你引用的变化率图表中,我看到了其实对于离开抵押率越远,强清收益其实已经越高了,只是需要强调的是,在震荡市场行情中,按照现在的补偿原则,这个收益其实并不具有吸引力,反而会让所有参与抵押的用户心惊胆战,毕竟在震荡市中,保住筹码为了后期的上升行情才是普遍希望看到的结果,所以需要合理的给予阶梯补偿,满足此心理预期,但也不能过多补偿,形成另一种极端。

这个我感觉你可能用错描述了,这条线表示的是,抵押者的抵押率越高,抵押者得到的补偿越高。当然这个抵押率过高,可能会出现问题,我的观点是设一个比如20%或50%的顶也对

未来可能的强清手续费极大可能(目前规划的)是参照BSIP74的原则去收。

例:

喂价: 1.0 bitcny

某抵押率的补偿:5%

强清价格:1.05 bitcny

强清量:105.0 bitcny

系统收取强清费:10%

强清者按照1.05的强清价格清得抵押人100.0 bts;

抵押人获得105.0 bitcny;

系统从100.0 bts中抽10%的手续费为10个bts;

强清人获得100-10=90个bts.

结束。

我没有演算过越靠近最低抵押率是否在强清的时候获得利润越高。(因为懒 )

但是我描述的是,更改补偿的目的是让优质的大大远离最低抵押率的资产在被强清的时候,能够获得合理的补偿。

在你给出的手续费例子中,我看到一个坏处,就是,发起清算的用户,实际上用了105bitcny的价格购买了90bts,这个显然不符合 “获利者缴纳系统费用” 这一原则,为建议是,获得了105bitcny的强清获利者,在最低获利区间外,更加高额的补偿利润进行收取手续费。

例:

喂价: 1.0 bitcny

某抵押率的补偿:10%,合理的抵押补偿是5%

强清价格:1.1 bitcny

强清量:110.0 bitcny

系统收取强清费:10%。收取为超过5%的部分,即收取最后5 bitcny的10%

强清者按照1.05的强清价格清得抵押人100.0 bts;

不收取系统手续费的时抵押人原本获得110.0 bitcny;

系统从110.0 bitcny 中的后面抽10%的手续费为0.5 bitcny;

抵押人获得110-0.5=109.5 bitcny;

强清人获得100个bts.

结束。

这个强清获利者有点绕…

如果无利可图,是没有人发起强清的…

我开前说的手续费的方式不对

强清方买入的抵押物数量= x/喂价*(1+补偿+系统收费;),支付的锚定资产数量为x,

抵押方卖出的抵押物数量= x/喂价*(1+补偿),收到的锚定资产数量为x,

多出来的抵押物数量=手续费

MA6 和 MA48

扎针有扎几秒几分钟的, 时间越长难度越大。

MA6 会不会让砸盘影响喂价的难度降低呢? 比如砸下去几个小时的时间成本要比砸下去48小时容易的多,变数也小

能几小时砸下去的,就要痛痛快快的认怂。

债仓不是温室里的 ,该爆还是要让他们及时的爆。

,该爆还是要让他们及时的爆。

能够规避小时柱状图的下影线,已经在很大程度上保护了债仓,但是也不能过度保护,人家凭实力砸出来的实体柱,当跪则跪,不然这个市场有失公允。

我们看一下2019/09/25号的天量砸盘,很多人被爆在梦里,最低点0.15,对应EMA6是0.1901,取个均值是0.17005,这个值依然在实体线与下一小时的反弹柱中间位置,与低点价格差为近14%,也就是从抵押率1.8跌到1.6的空间,这个空间保护的债仓已经相当多了。

同意,

这里面有个交易所取价的问题,我今天看了一下币安的BTS/BTCK线,这几天小时图 里面有几根针很长很长很长…

需要注意现价万一取到针尖上的情况,需要各交易所的EMA及现价取值作平衡,中值或者权重。

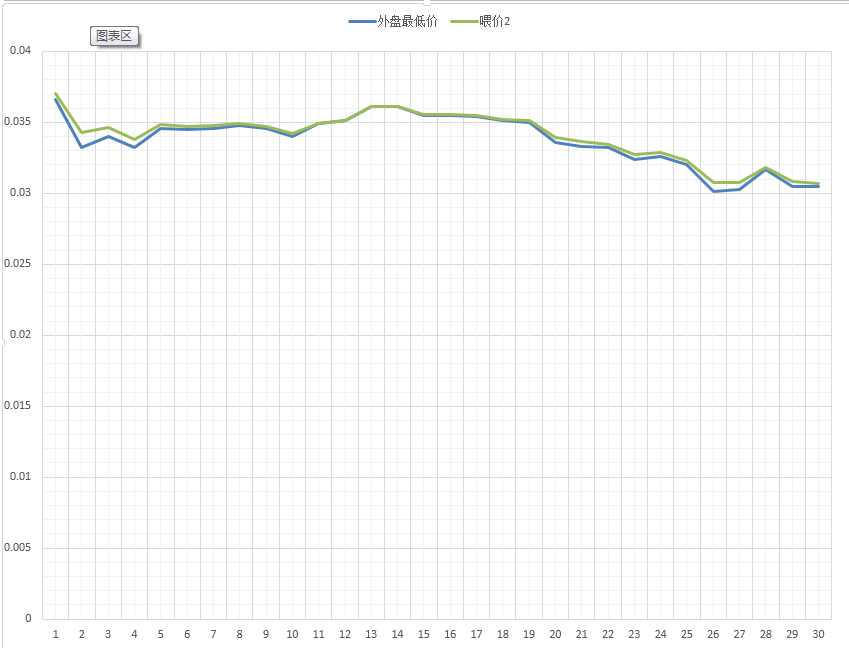

2020/01/19 2020/02/16

比例权重X=4.5, 数据来自火币1小时EMA6,2020/02/15 22:00 到2020/02/17 03:00

| EMA(6)值 | 外盘最低价 | 喂价2 | EMA权重2 | 现价权重2 | 喂现价差2 | 跌幅 |

|---|---|---|---|---|---|---|

| 0.0389 | 0.0366 | 0.0370 | 0.1911 | 0.8089 | 1.2007% | 6.28% |

| 0.0385 | 0.0332 | 0.0343 | 0.2049 | 0.7951 | 3.2709% | 15.96% |

| 0.0373 | 0.034 | 0.0346 | 0.1960 | 0.8040 | 1.9024% | 9.71% |

| 0.0364 | 0.0332 | 0.0338 | 0.1959 | 0.8041 | 1.8883% | 9.64% |

| 0.0359 | 0.0346 | 0.0348 | 0.1874 | 0.8126 | 0.7040% | 3.76% |

| 0.0357 | 0.0345 | 0.0347 | 0.1870 | 0.8130 | 0.6503% | 3.48% |

| 0.0354 | 0.0346 | 0.0347 | 0.1852 | 0.8148 | 0.4283% | 2.31% |

| 0.0353 | 0.0348 | 0.0349 | 0.1839 | 0.8161 | 0.2643% | 1.44% |

| 0.0352 | 0.0346 | 0.0347 | 0.1844 | 0.8156 | 0.3198% | 1.73% |

| 0.035 | 0.034 | 0.0342 | 0.1862 | 0.8138 | 0.5476% | 2.94% |

| 0.035 | 0.0349 | 0.0349 | 0.1822 | 0.8178 | 0.0522% | 0.29% |

| 0.0351 | 0.0351 | 0.0351 | 0.1818 | 0.8182 | 0.0000% | 0.00% |

| 0.0355 | 0.0361 | 0.0361 | 0.1793 | 0.8207 | 0.0000% | -1.66% |

| 0.0357 | 0.0361 | 0.0361 | 0.1802 | 0.8198 | 0.0000% | -1.11% |

| 0.0359 | 0.0355 | 0.0356 | 0.1835 | 0.8165 | 0.2068% | 1.13% |

| 0.0358 | 0.0355 | 0.0356 | 0.1831 | 0.8169 | 0.1547% | 0.85% |

| 0.0357 | 0.0354 | 0.0355 | 0.1831 | 0.8169 | 0.1551% | 0.85% |

| 0.0357 | 0.0351 | 0.0352 | 0.1844 | 0.8156 | 0.3151% | 1.71% |

| 0.0356 | 0.035 | 0.0351 | 0.1844 | 0.8156 | 0.3160% | 1.71% |

| 0.0354 | 0.0336 | 0.0339 | 0.1897 | 0.8103 | 1.0163% | 5.36% |

| 0.035 | 0.0333 | 0.0336 | 0.1893 | 0.8107 | 0.9666% | 5.11% |

| 0.0345 | 0.0332 | 0.0334 | 0.1876 | 0.8124 | 0.7346% | 3.92% |

| 0.0342 | 0.0324 | 0.0327 | 0.1900 | 0.8100 | 1.0556% | 5.56% |

| 0.034 | 0.0326 | 0.0329 | 0.1882 | 0.8118 | 0.8080% | 4.29% |

| 0.0337 | 0.032 | 0.0323 | 0.1896 | 0.8104 | 1.0075% | 5.31% |

| 0.0333 | 0.0301 | 0.0307 | 0.1973 | 0.8027 | 2.0979% | 10.63% |

| 0.0328 | 0.0303 | 0.0308 | 0.1939 | 0.8061 | 1.5999% | 8.25% |

| 0.0323 | 0.0317 | 0.0318 | 0.1846 | 0.8154 | 0.3494% | 1.89% |

| 0.0322 | 0.0305 | 0.0308 | 0.1900 | 0.8100 | 1.0592% | 5.57% |

| 0.0317 | 0.0305 | 0.0307 | 0.1876 | 0.8124 | 0.7382% | 3.93% |

看不懂哦,如果能配一张岛国彩色照,我能认真学习争取看懂

以后争取

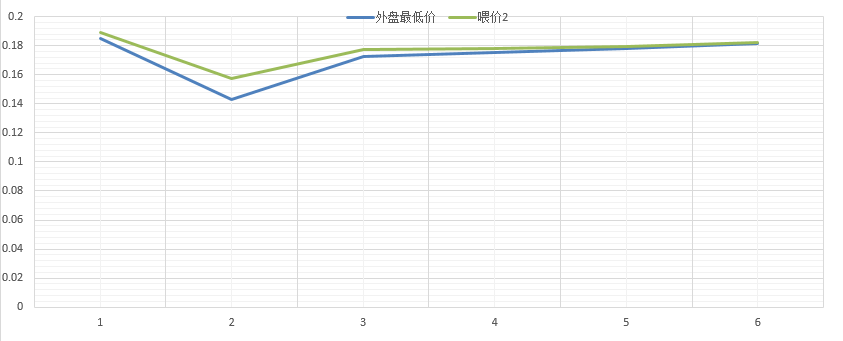

ZB数据:2020-02-26 08:00 到 2020-02-26 13:00, X取4.5,

横坐标是小时。

| EMA(6)值 | 外盘最低价 | 喂价2 | EMA权重2 | 现价权重2 | 喂现价差2 | 跌幅 |

|---|---|---|---|---|---|---|

| 0.2069 | 0.185 | 0.1894 | 0.1991 | 0.8009 | 2.3564% | 11.84% |

| 0.2036 | 0.1429 | 0.1575 | 0.2405 | 0.7595 | 10.2148% | 42.48% |

| 0.1961 | 0.1725 | 0.1773 | 0.2017 | 0.7983 | 2.7592% | 13.68% |

| 0.1905 | 0.175 | 0.1780 | 0.1948 | 0.8052 | 1.7252% | 8.86% |

| 0.1875 | 0.1778 | 0.1796 | 0.1899 | 0.8101 | 1.0358% | 5.46% |

| 0.1863 | 0.1815 | 0.1824 | 0.1857 | 0.8143 | 0.4912% | 2.64% |

严重同意一下观点: 喂价改到底好不好? 我的观点是改了比不改好,至少起了个头,后面调就好办了。

但是,我发现大多数人把这个喂价改的目的给搞错了。

我们搞的目的是什么:是为了防止做空攻击,说的白话一点是防插针,为什么是为了防插针?我就再哆嗦一下,下跌与暴跌都是正常的,但是这个针很可能是专门为了打债仓用的,不那么正常,就跟徐护士追魂索命针一样,很多人睡一觉起来,会发现自己正好爆在针上,仓位被针戳没了,这也是大家每次被针攮了一下都出来嗷嗷叫的原因。

但是,用喂价改去阻止人家做空,这就走了歪路了,人家凭的也是硬实力把价格给砸下来的,只要不是被爆在针上,作为爷们就要痛痛快快的认怂,而不是磨磨唧唧的当温水里的青蛙指望价格弹上来救你,想赖赖不还账。

再者,至于黄单消化不了,这是体量的问题,合约很多时候也消化不了,难道人家的价格也要改?体量小解决不了黄单,去找其它办法缓解,比如不想被爆的收点利息(MPLP), 小坏账进行流转拍卖等等正路上来。

另外,你睡不睡觉跟币圈有什么关系

1赞

比特股现在把喂价锁定在0.22去阻止人家做空,就不是一个痛快的爷们,正如你所说,人家凭的也是硬实力把价格给砸下来的,只要不是被爆在针上,作为爷们就要痛痛快快的认怂。 你在 不想被爆菊锁定喂价,现在被强请了,还有人提高强请补偿? 这条路真是越走越歪了。 当前已经暴露出了更大的问题: 一、首先当BTS价格低于0.22时,内盘完全变成一条直线,没有任何交易量,系统也就没有任何收入,只剩下强请那点手续费收入(系统2%),还要给被强请者3%,但是请看清楚,这是单向收取发起强清者的。这无异于告诉别人,比特股是一条贼船,你上了就别想下!想下车,自负5%亏损,试问,谁还来玩? 二、本来内盘是一个完美的交易所,现在价格一旦低于0.22,内盘就等于废了。本来我在0.15买 0.18卖,有赚。 但是在内盘呢? 0.22买 0.22 卖 ,你是负责搞笑的吗? 当然了,你可以说,和承兑商买CNY啊,低于0.22有折价。没错,但是买完了,然后呢? 然后呢? 是不是傻眼了? 本来是BTS的交易,变成来来回回跟承兑商兑换,1秒钟能完成的事,变成几分钟,还要承担电话费,和各种风险?哎。。。。 最后,谈谈比特股的方向, 这是始终必须坚定的战略方向,不知道这个方向,或者说不知道比特股的精髓, 就会做出很多错事。比特股的精髓:1是内盘,内盘是手续费收入的来源,所以内盘不能停滞,这就是不能锁死在0.22的根本原因。作为一个交易所,你没有交易,没有手续费,靠什么生存? 2是BTICNY ,给一个出入金的通道, 这个通道干不来交易所的活。必须保证稳定的通道,稳定的1:1出入金,有波动是可以的,但是不要再让BITCNY像现在这样失去意义。锚定的bitcny是比特股的最大魅力,也使比特股有更大的应用潜力,最早最出名,最招牌的DEFI,不要自己毁了自己。 最后说说比特股的良性循环,1是搞内盘交易,内盘交易大赛之类的可以多搞搞(前提是不要像现在这样锁在0.22),增加系统收入。 不要怕跌,不要怕爆仓,要明白,交易市场,涨跌都是正常的,杠杆爆仓也是正常的,我们防的只是“插针”。 说到这个,我算是很早提出收取交易手续费的,可能很多人不知道,以前内盘交易手续费基本为零,不过巨蟹说为了推广免费的交易所,其实他常常是好心办坏事,包括这个多少个小时只能强清百分之几的提议。 2、是要搞BITCNY的生态应用,这个不用我多说了,BITCNY上天入地之后,工会的百城百店不知道会不会天天调价格。 3、是推动价格上涨,良性循环就看这招,说重点: 系统收入(包括内盘交易手续费、会员注册费等)-回购BTS - 销毁BTS 。 本来我以为工会成立是要干这个事的,后来我渐渐发现,工会好像也是有各种小私心小利益在里面, “回购BTS - 销毁BTS” 这一步始终做不到。他说回购了,先不销毁,以后或许有用,那是你想的有用。呵呵。 如果把比特股看做一个股份公司,我们的战略方向只有一个,那就是是提高公司收入,提高股票价值。怎么提高公司收入:最大的收入就是内盘交易所,怎么提高股价?简单粗暴的办法就是用回购股份销毁。只要比特股内盘有交易,只要进行回购销毁,比特股一定能涨!而且是持续不断地涨! 比特股的涨,靠的不是开发(吹牛逼),不是上了多少个中心化交易所,靠它自己的内生动力。 比特股这个问题再不改变,就离死亡不远了。

这个跟强清没有什么关系……强清本来就是反自由市场的东西,只适合在最终黑天鹅的时候清盘用(其实也根本无用),BM自作多情的搞的一个东西,说的白话一点就是操控市场汇率,金融抑制。

何况强清补偿现在是2%,系统手续又不这里走

至于锁喂价,临时锁了无所谓,毕竟bts的整体的抵押机制中就根本没有风险处理机制这个东西,这么多年了,一直都在BM的老框子里打转,但是锁了要及时做出相应的风险敞口处理机制,但是锁了这么长时间了还是这个鬼样子。

ZB带着杠杆,爆仓是在市场中直接挂9折的现价单,而且还带着至少8倍的数据盘,以bts的体量与流动性,这是致命性的,以前的高MSSR情况下,两边都是爆仓九折挂单,噼里啪啦怎么爆的大家也都记忆犹新,就拿最近来说,在内盘没有爆仓助力的情况下,ZB穿到了0.14,别的交易所还在0.177,整整一个小时……

BTS需要怎么解决这些问题:

1.采用低MSSR,并使用新的爆仓机制,不再形成滚仓,也就是说的BSIP74, 但是这个BSIP里面并没有加上费用分享(这是我一直困惑的地方,给的建议跟聋了一样);

2.翻新喂价机制,跟合约交易所多学习,现在的喂价改太迟钝,喂价需要能够及时跟踪外盘价格的更新速度,但是因为体量的问题需要在幅度上有所缓冲,新的方案我已经给了,数据图表也有。

3.新的风险处理机制: 老外有MPLP的方案,我也写过一个设想。再者抵押篮子中也需要大体量币种的加入。

4.不要什么都要靠强清,市场共识都维持不住的东西,靠强控汇率有什么用,到时候抵押的人都跑了,靠什么去"锚"?提强清补偿高一些只不过给大家都有一个台阶。

5.学习一下人家是怎么做的,从现实金融中活学活用一下,智能货币可以存着拿息不好吗?这么一个实用的流动性工具。

说白了,现在就是管杀不管埋。